- Home

- Kennzahlen

- Vorwort

- Vorstand

- Aktie

-

Lagebericht

- Grundlagen des Konzerns

- Wirtschaftsbericht

-

Nichtfinanzielle Konzernerklärung

- Einleitung

- Beschreibung des Geschäftsmodells

- Konzern- und Nachhaltigkeitsstrategie

- Verantwortungsvolle Unternehmensführung

- Compliance

- Risikomanagement

- Stakeholderdialog

- Risikoexpertise und Risikobewertung

- Nachhaltige Versicherungslösungen

- ESG-Kriterien im Asset Management

- Kundenorientierung und -zufriedenheit

- Mitarbeiterentwicklung und -förderung

- Mitarbeiterbindung

- Diversität

- Betrieblicher Umweltschutz

- Lieferantenmanagement

-

Chancen- und Risikobericht

-

Risikobericht

- Strategieumsetzung

- Externe Einflussfaktoren

- Risikokapital

- Risikomanagement

- Risikomanagementsystem

- Internes Kontrollsystem

- Risikolandschaft

- Interne Risikobewertung

- Risiken Schaden-Rückversicherung

- Risiken Personen-Rückversicherung

- Marktrisiken

- Forderungsausfallrisiken

- Operationelle Risiken

- Sonstige Risiken

- Chancenbericht

-

Risikobericht

- Unternehmensführung

- Ausblick

- Konzernabschluss

- Aufsichtsrat

- Konzernüberblick

Versicherungstechnische Risiken der Schaden-Rückversicherung

Das Risikomanagement der Schaden-Rückversicherung hat verschiedene übergreifende Leitlinien zur effizienten Risikosteuerung definiert. Dazu zählt unter anderem die Nutzung von Retrozessionen zur Reduzierung der Volatilität und zum Schutz des Kapitals. Wesentlich ist ferner, dass die Ausschöpfung der vorhandenen Risikokapazitäten stets auf Basis der Vorgaben des Risikomanagements der Hannover Rück-Gruppe erfolgt, und die Risikoübernahme systematisch über die vorhandenen zentralen und dezentralen Zeichnungsrichtlinien gesteuert wird. Unser konservatives Reservierungsniveau ist eine für das Risikomanagement wichtige Kenngröße. Wir unterscheiden grundsätzlich zwischen Risiken, die aus dem Geschäftsbetrieb der Vorjahre resultieren (Reserverisiko), und solchen, die sich aus dem Geschäftsbetrieb des aktuellen Jahres bzw. zukünftiger Jahre ergeben (Preis- / Prämienrisiko). Hierbei spielt das Katastrophenrisiko eine entscheidende Rolle.

Die Diversifikation innerhalb des Geschäftsfeldes Schaden-Rückversicherung wird durch die Umlage der Kapitalkosten in Abhängigkeit vom Diversifikationsbeitrag aktiv gesteuert. Ein hoher Diversifikationseffekt entsteht durch Zeichnung von Geschäft in unterschiedlichen Sparten und unterschiedlichen Regionen mit unterschiedlichen Geschäftspartnern. Zusätzlich verstärkt die aktive Begrenzung von Einzelrisiken wie Naturkatastrophen den Diversifikationseffekt. Das Risikokapital zum Sicherheitsniveau 99,5 % für die versicherungstechnischen Risiken der Schaden-Rückversicherung stellt sich wie folgt dar:

| Benötigtes Risikokapital 1 für versicherungstechnische Risiken Schaden-Rückversicherung | |||||

| in Mio. EUR | 31.12.2018 | 31.12.2017 | |||

|---|---|---|---|---|---|

| Prämienrisiko (inklusive Katastrophenrisiko) | 2.862,3 | 2.472,0 | |||

| Reserverisiko | 2.275,7 | 2.253,8 | |||

| Diversifikation | -1.318,7 | -1.240,4 | |||

| Versicherungstechnisches Risiko Schaden-Rückversicherung | 3.819,3 | 3.485,4 | |||

| 1 Benötigtes Risikokapital zum Sicherheitsniveau 99,5 %. | |||||

Der größte Anteil am benötigten Risikokapital für das Prämienrisiko (inklusive Katastrophenrisiko) entfällt auf Risiken aus Naturkatastrophen. Diese stellen das wesentliche Konzentrationsrisiko im Bereich der Schaden-Rückversicherung dar. Die folgende Tabelle zeigt das benötigte Risikokapital für vier unserer größten Naturgefahrenszenarien:

| Benötigtes Risikokapital 1 der vier Naturgefahrenszenarien | |||||

| in Mio. EUR | 2018 | 2017 | |||

|---|---|---|---|---|---|

| USA/Karibik Hurrikan | 1.774,51 | 1.605,57 | |||

| USA Westküste Erdbeben | 1.437,56 | 1.071,20 | |||

| Europa Wintersturm | 707,44 | 613,91 | |||

| Japan Erdbeben | 609,77 | 665,15 | |||

| 1 Benötigtes Risikokapital zum Sicherheitsniveau 99,5 % auf Jahres-Gesamtschadenbasis. | |||||

Das Reserverisiko, d. h. die Gefahr der Unterreservierung von Schäden und die sich daraus ergebende Belastung des versicherungstechnischen Ergebnisses, hat hohe Priorität in unserem Risikomanagement. Ein konservatives Reservierungsniveau ist für uns wichtig. Um dem Risiko der Unterreservierung entgegenzuwirken, ermitteln wir unsere Schadenreserven auf Basis eigener versicherungsmathematischer Einschätzungen und bilden ggf. Zusatzreserven zu den von unseren Zedenten aufgegebenen Reserven sowie die Segmentreserve für Schäden, die bereits eingetreten, uns aber noch nicht bekannt geworden sind. Wesentlichen Einfluss auf die Segmentreserve haben die Haftpflichtschäden. Die Segmentreserve wird differenziert nach Risikoklassen und Regionen errechnet. Die Segmentreserve der Hannover Rück-Gruppe betrug im Berichtsjahr 7.134,6 Mio. EUR.

Ein weiteres Instrument der Überwachung sind die von uns genutzten statistischen Abwicklungsdreiecke. Sie zeigen, wie sich die Rückstellung im Zeitablauf durch die geleisteten Zahlungen und die Neuberechnung der zu bildenden Rückstellung zum jeweiligen Bilanzstichtag verändert hat. Deren Angemessenheit wird durch die versicherungsmathematischen Bereiche überwacht.

Zur partiellen Absicherung von Inflationsrisiken hat die Hannover Rück Wertpapiere im Bestand, deren Coupon- und Rückzahlungen inflationsabhängig sind. Ein Inflationsrisiko besteht insbesondere darin, dass sich die Verpflichtungen (z. B. Schadenreserven) inflationsbedingt anders entwickeln könnten als bei der Reservebildung unterstellt. Die genannten Anleihen schützen diese Teile der Schadenreserven gegen Inflationsrisiken.

Zur Einschätzung der für uns wesentlichen Katastrophenrisiken aus Naturgefahren (insbesondere Erdbeben, Stürme und Fluten) werden lizenzierte wissenschaftliche Simulationsmodelle eingesetzt, die wir auf Basis der Erfahrung unserer Fachbereiche ergänzen und die Wahrscheinlichkeitsverteilungen für Schäden aus Naturkatastrophen liefern. Die Überwachung der Risiken, die aus Naturgefahren resultieren, wird durch Szenarioanalysen vervollständigt. Wesentliche Szenarien bzw. Stresstests sind im Folgenden dargestellt.

| Survival Ratio in Jahren und Rückstellungen für Asbest- und Umweltschäden | ||||||

| 2018 | 2017 | |||||

|---|---|---|---|---|---|---|

| in Mio. EUR | stellungen | Spätscha- denrück- stellungen | Survival Ratio in Jahren | stellungen | Spätscha- denrück- stellungen | Survival Ratio in Jahren |

| Asbest- und Umweltschäden | 19,5 | 157,9 | 30,0 | 20,1 | 155,3 | 27,2 |

Eine Qualitätssicherung unserer eigenen versicherungsmathematischen Berechnungen zur Angemessenheit der Reservehöhe erfolgt jährlich zusätzlich durch externe Aktuar- und Wirtschaftsprüfungsgesellschaften.

Im Bereich der Asbest- und Umweltschäden sind verlässliche Einschätzungen zukünftiger Schadenzahlungen schwer zu bestimmen. Die Angemessenheit dieser Reserven kann mithilfe der sogenannten Survival Ratio abgeschätzt werden. Diese Kennzahl drückt aus, wie viele Jahre die Reserven ausreichen würden, wenn die durchschnittliche Höhe der Schadenzahlungen der letzten drei Jahre fortdauern würde.

| Stresstests für Naturkatastrophen nach Retrozessionen | ||

| Jahres-Gesamtschaden 1 in Mio. EUR | 2018 | 2017 |

|---|---|---|

| Auswirkung auf den prognostizierten Gewinn | ||

| Europa Wintersturm | ||

| 100-Jahres-Schaden | -312,0 | -378,2 |

| 250-Jahres-Schaden | -526,0 | -542,5 |

| USA / Karibik Hurrikan | ||

| 100-Jahres-Schaden | -1.033,2 | -921,0 |

| 250-Jahres-Schaden | -1.471,6 | -1.274,8 |

| Japan Taifun | ||

| 100-Jahres-Schaden | -216,4 | -183,1 |

| 250-Jahres-Schaden | -294,0 | -256,6 |

| Japan Erdbeben | ||

| 100-Jahres-Schaden | -344,3 | -282,2 |

| 250-Jahres-Schaden | -664,3 | -522,0 |

| USA Westküste Erdbeben | ||

| 100-Jahres-Schaden | -634,8 | -420,2 |

| 250-Jahres-Schaden | -1.194,7 | -921,7 |

| Australien Erdbeben | ||

| 100-Jahres-Schaden | -191,9 | -154,4 |

| 250-Jahres-Schaden | -499,8 | -445,3 |

Im Rahmen dieses Prozesses bestimmt der Vorstand auf Basis der Risikostrategie einmal im Jahr die Risikobereitschaft für Naturgefahren. Dazu legt er den Teil des ökonomischen Kapitals fest, der zur Abdeckung der Risiken aus Naturgefahren bereitsteht. Dies ist eine wesentliche Grundlage für unser Zeichnungsverhalten in diesem Segment. Wir berücksichtigen im Rahmen unseres ganzheitlichen und geschäftsfeldübergreifenden Risikomanagements eine Vielzahl von Szenarien und Extremszenarien, ermitteln deren Auswirkung auf die Bestands- und Erfolgsgrößen, beurteilen sie im Vergleich zu den geplanten Werten und zeigen Handlungsalternativen auf.

Zur Risikolimitierung bestimmen wir zusätzlich Maximalbeträge für verschiedene Extremschadenszenarien und Wiederkehrperioden, wobei wir Profitabilitätskriterien berücksichtigen. Das Risikomanagement stellt sicher, dass diese Maximalbeträge eingehalten werden. Der Vorstand, der Risikoausschuss und das für die Steuerung verantwortliche Gremium der Schaden-Rückversicherung werden regelmäßig über den Auslastungsgrad informiert. Das Limit und der Schwellenwert für den 200-Jahres-Gesamtschaden sowie dessen Auslastung stellen sich wie folgt dar:

| Limit und Schwellenwert für den 200-Jahres-Gesamtschaden sowie dessen Auslastung | |||

| in Mio. EUR | Limit 2018 | Schwellenwert 2018 | Ist-Wert (Juli 2018) |

|---|---|---|---|

| Alle Naturkatastrophenrisiken 1 | |||

| 200-Jahres-Gesamtschaden | 1.873 | 1.686 | 1.446 |

| 1 Verlust bezogen auf das versicherungstechnische Ergebnis | |||

Die Netto-Großschadenbelastung betrug im Geschäftsjahr 849,8 Mio. EUR (1.127,3 Mio. EUR). Im Geschäftsjahr hatten wir folgende Großschäden zu verzeichnen:

| Großschäden 1 2018 | |||

| in Mio. EUR | Datum | brutto | netto |

|---|---|---|---|

| „Camp“-Waldbrand, USA | 8. November – 3. Dezember 2018 | 352,6 | 129,5 |

| Taifun „Jebi“, Japan | 4. September 2018 | 352,2 | 134,7 |

| Hurrikan „Michael“, USA | 10. – 16. Oktober 2018 | 144,0 | 46,3 |

| „Woolsey“-Waldbrand, USA | 8. – 22. November 2018 | 122,7 | 63,8 |

| 6 Sachschäden | 111,3 | 90,5 | |

| Taifun „Trami“, Japan | 28. September – 1. Oktober 2018 | 107,2 | 26,9 |

| 5 Kreditschäden | 102,5 | 102,5 | |

| Hurrikan „Florence“, USA | 14. – 20. September 2018 | 81,7 | 37,4 |

| Starkregen, Kolumbien | 28. April – 11. Juni 2018 | 77,1 | 48,4 |

| 1 Transportschaden | 54,4 | 31,2 | |

| Sturm „Friederike“, Europa | 17. – 18. Januar 2018 | 49,5 | 24,3 |

| Taifun „Prapiroon“, Japan | 29. Juni – 6. Juli 2018 | 25,2 | 11,0 |

| Tornados, USA | 19. – 20. Juli 2018 | 24,7 | 22,3 |

| Taifun „Mangkhut“, Guam, Philippinen, China | 10. – 19. September 2018 | 24,4 | 12,3 |

| Erdbeben, Papua-Neuguinea | 25. – 26. Februar 2018 | 22,1 | 12,9 |

| 1 Haftpflichtschaden | 16,4 | 16,4 | |

| „Carr“-Waldbrand, USA | 23. Juli – 30. August 2018 | 13,4 | 8,0 |

| Sturm, Europa | 27. – 30. Oktober 2018 | 14,2 | 11,4 |

| Zyklon „Mekunu“, Oman | 24. – 26. Mai 2018 | 14,0 | 7,7 |

| Hagelsturm, Australien | 20. Dezember 2018 | 12,3 | 12,3 |

| Gesamt | 1.722,1 | 849,8 | |

| 1 Naturkatastrophen sowie sonstige Großschäden über 10 Mio. EUR brutto | |||

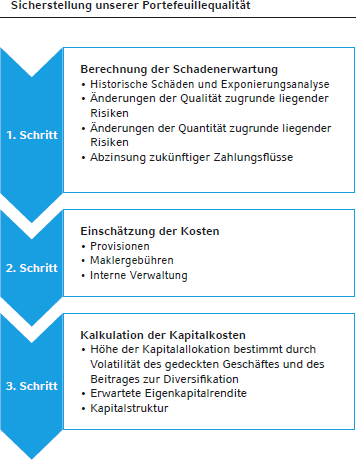

Das Preis-/Prämienrisiko besteht in der Möglichkeit einer zufälligen Schadenrealisation, die von dem Schadenerwartungswert abweicht, der der Prämienkalkulation zugrunde gelegt wurde. Regelmäßige und unabhängige Überprüfungen der bei der Vertragsquotierung genutzten Modelle sowie zentrale und dezentrale Zeichnungsrichtlinien sind wichtige Steuerungselemente. Um die Qualität unserer Portefeuilles sicherzustellen, haben wir einen mehrstufigen Quotierungsprozess etabliert:

Ferner erstellen die Marktbereiche der Hannover Rück regelmäßig Berichte über den Verlauf der jeweiligen Vertragserneuerungen. Dabei berichten sie unter anderem über wesentliche Konditionsveränderungen, Risiken (z. B. unauskömmliche Prämien) und auch über sich ergebende Marktchancen sowie die zur Zielerfüllung verfolgte Strategie. Die kombinierte Schaden / Kostenquote in der Schaden-Rückversicherung stellt sich im Jahr 2018 und den Vorjahren wie folgt dar:

| Entwicklung der kombinierten Schaden-/Kosten- und Großschadenquote | ||||||||||

| in % | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 |

|---|---|---|---|---|---|---|---|---|---|---|

| Schaden-/Kostenquote der Schaden-Rückversicherung | 96,5 | 99,8 | 93,7 | 94,4 | 94,7 | 94,9 | 95,8 | 104,3 | 98,2 | 96,6 |

| Davon Großschäden 1 | 7,9 | 12,3 | 7,8 | 7,1 | 6,1 | 8,4 | 7,0 | 16,5 | 12,3 | 4,6 |

| ||||||||||